Предприниматели иногда сталкиваются с формулой EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization). Это нестандартный аналитический показатель, который представляет собой прибыль компании до вычета процента по кредитам и займам, налога на прибыль и амортизации (основных средств и нематериальных активов).

EBITDA включает финансовые показатели организации, которые при определении чистой прибыли не учитывают. Именно поэтому этот мультипликатор иногда носит название «грязная прибыль». EBITDA показывает, сколько при продаже бизнеса могут получить кредиторы. На основе расчёта мультипликатора EBITDA и других данных принимаются важные управленческие решения.

Зачем нужна EBITDA

EBITDA нужна, чтобы принимать взвешенные решения бизнесменам, когда универсальных показателей недостаточно.

Мультипликатор EBITDA применяется при инвестировании, анализе конкурентов. Он довольно удобен, если предприниматель, экономист или инвестор правильно его использует. Для этого нужно знать особенности, плюсы и минусы EBITDA.

Предпринимателю или инвестору EBITDA поможет узнать:

- извлекает ли компания достаточный доход в ходе основной деятельности;

- достаточно ли у компании средств для покрытия процентов по кредитам и займам, амортизации основных средств и нематериальных активов и налоговой нагрузки;

- насколько компания эффективна и жизнеспособна;

- окупаются ли инвестиции;

- целесообразно ли бизнес расширять и модернизировать;

- какая компания внутри одной отрасли зарабатывает деньги эффективнее.

Например, отрицательная EBITDA показывает, что операционная деятельность компании убыточна ещё до выплат кредиторам по долговым обязательствам, уплаты налоговых отчислений и учёта амортизации.

Показатель EBITDA получил популярность у кредитных и инвестиционных специалистов в 80-х годах. С его помощью определяли готовность компании обеспечить долговые обязательства. EBITDA комбинировали с чистой прибылью, чтобы оценить, какую сумму процентных платежей по долгу компания может обеспечить. Также показатель комбинировали с чистым долгом, чтобы узнать способность компании погасить свои долговые обязательства.

Мультипликатор EBITDA актуален и по сей день. С его помощью владельцы бизнеса могут узнать доход компании за опредёленный период, при этом исключить из показателя амортизацию и иные суммы, которые к основной деятельности компании не относятся, например, отчисления по долгам и займам перед кредиторами и государством.

Небольшие отечественные организации нечасто применяют EBITDA, а крупные организации указывают EBITDA при публикации финансовых результатов в свободном доступе на специализированных сайтах. Это помогает крупным холдингам привлечь необходимые инвестиции.

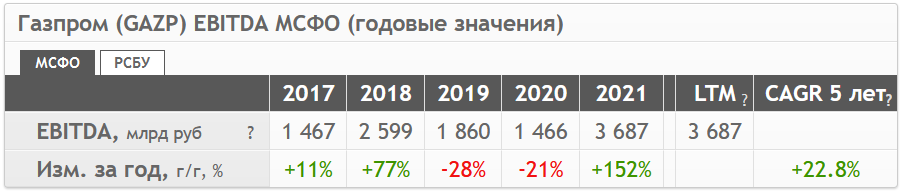

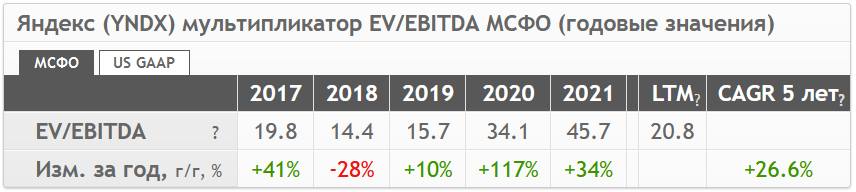

Некоторые интернет-сервисы собирают финансовые результаты крупных российских компаний и публикуют их в свободном доступе. К примеру, так выглядит EBITDA компаний «Газпром», «Яндекс» и «Ростелеком» за последние 5 лет (данные из открытых источников).

{kind=link}

{kind=link}

{kind=link}

Достоинства и недостатки EBITDA

EBITDA — один из самых применяемых в мире мультипликаторов эффективности бизнеса. Тем не менее, он имеет как преимущества, так и значительные недостатки.

| Достоинства | Недостатки |

| Свободен от влияния режимов и ставок налогообложения, финансовых источников и тактики ведения бухучёта, поэтому подходит для сравнения результатов организаций из одной отрасли | Включает амортизацию, поэтому не подходит для сравнения организаций из разных областей бизнеса |

| Служит для оценки платёжеспособности организации по долговым обязательствам (применяется совместно с другими показателями, например, с чистым долгом) | Не показывает, какие расходы несёт компания по своим долговым обязательствам, поэтому компании с высокой долговой нагрузкой и амортизацией выглядят выгоднее, хотя по чистой прибыли могут уступать |

| Если организация предоставляет честные данные, то показатель достаточно надёжен | При разных методах расчёта показатель позволяет организации манипулировать результатом и представлять ситуацию в более выгодном свете |

| Показывает работоспособность модели бизнеса, прибыльность компании без привязки инвестициям, долгам, налогам | Не учитывает многие статьи расходов бизнеса, поэтому не подходит для долгосрочного планирования |

В отличие от чистой прибыли, EBITDA позволяет оценить основную деятельность компании с учётом расходов и иных факторов, что повышает надёжность.

EBITDA не учитывает такие важные параметры результативности бизнеса, как оборачиваемость запасов, вложения в производство, разные налоговые режимы, поэтому нельзя принимать важные бизнес-решения на основе только этого показателя.

Мультипликатор EBITDA не подходит для сравнения организаций из разных сфер хозяйственной деятельности, например, торговли и производства. Если не учитывать необходимость будущих инвестиций, из-за амортизации организации с высокой долей материальных активов имеют более выгодный результат по EBITDA.

Как рассчитать EBITDA

Мультипликатор EBITDA не фигурирует в стандартах финансовой отчётности. Не существует единственной общепринятой формулы для его расчёта.

Чтобы рассчитать EBITDA, нужны:

- информация из «Отчёта о финансовых результатах»,

- расшифровки или пояснительная записка по амортизации к балансу.

EBITDA считают тремя способами:

- с помощью формулы «сверху-вниз» (по балансу организации),

- на основе российских стандартов бухгалтерского учёта (РСБУ),

- по международным стандартам финансовой отчётности (МСФО).

Каждая методика вычисления EBITDA имеет плюсы и минусы. Экономисты подбирают ту методику подсчета EBITDA, которая покажет требуемый результат. Иногда это может стать способом манипуляции, поэтому вместе с EBITDA нужно анализировать и другие финансовые показатели компании.

Формулы для расчёта EBITDA

Рассмотрим подробнее каждую формулу, её достоинства и недостатки.

Формула расчёта EBITDA по балансу или «сверху-вниз»

Эта формула расчёта EBITDA предполагает, что компания зарабатывает от операционной деятельности, а значит EBITDА равна сумме операционной прибыли, амортизации основных средств, а также нематериальных активов.

EBITDA = сумма (ОП, АОС, АНМА),

где ОП — операционная прибыль,

АОС — амортизация основных средств,

АНМА — амортизация нематериальных активов.

Метод хорош простотой и однозначностью — вероятность ошибки минимальна, как и возможность манипуляций со стороны менеджмента.

Формула расчёта EBITDA на основе РСБУ или «снизу-вверх»

Эта формула учитывает больше факторов, благодаря чему показатель становится объективнее. По ней чистую прибыль организации складывают с налогом на чистую прибыль, процентами по кредитам и займам, амортизацией основных средств и амортизацией нематериальных активов.

EBITDA = сумма (ЧП, НП, ПК, АОС, АНМА),

где ЧП — чистая прибыль,

НП — налог на чистую прибыль,

ПК — проценты по кредитам и займам,

АОС — амортизация основных средств,

АНМА — амортизация нематериальных активов.

Эта формула основана на возврате к чистой прибыли доходов и расходов, которые не связаны с операционной деятельностью.

Рассчитать значение мультипликатора EBITDA по этой методике тоже довольно просто. Все необходимые для расчёта цифры можно найти в бухгалтерском балансе и других экономических отчётах компании.

Анализировать результаты по этой формуле довольно сложно в динамике. Для этого нужно постоянно делать корректировки на вторичные и одноразовые статьи отчётности, от которых зависит итоговое число EBITDA.

Формула расчёта EBITDA на основе МСФО и US GAAP

Формула расчета EBITDA на основе Международных стандартов финансовой отчётности (МСФО) и Общепринятых принципах бухгалтерского учёта США (US GAAP) наиболее сложная, но позволяет получить самые объективные результаты. Минус методики в сложности сбора данных. Часть чисел отсутствует в стандартной отчётности, поэтому нужны дополнительные расчёты.

EBITDA = ЧП + НП + НПВ + ВРР – ВРД + УП – ПП + АОС – ПА,

где ЧП — чистая прибыль,

НП — налог на чистую прибыль,

НПВ — возмещённый налог на прибыль,

ВРР — внереализационные расходы,

ВРД — внереализационные доходы,

УП — уплаченные проценты,

ПП — принятые проценты,

АОС — амортизация основных средств,

ПА — переоценка активов.

Сравнение формул расчёта EBITDA

| Формула | Расчёт | Плюсы | Минусы |

| По балансу или «сверху-вниз» | ОП + АОС + АНМА | Расчёт простотой и однозначный, вероятность ошибки минимальна, отсутствует возможность манипуляций со стороны менеджмента | Результат не такой объективный, как при более сложных способах расчёта. Учитывает мало факторов |

| На основе РСБУ или «снизу-вверх» | ЧП + НП + ПК + АОС + АНМА | Простой расчёт, все необходимые данные есть в бухгалтерском балансе и других стандартных экономических отчётах организации | Сложно анализировать результаты по этой формуле в динамике, так как постоянно требуется делать корректировки на вторичные и одноразовые статьи отчётности |

| На основе МСФО и US GAAP | ЧП + НП + НПВ + ВРР – ВРД + УП – ПП + АОС – ПА | Позволяет получить самые объективные результаты | Наиболее сложная формула, сложно собрать данные: часть чисел отсутствует в стандартной отчётности, нужны дополнительные расчёты |

Итоговое число мультипликатора EBITDA при разном способе расчёта сильно отличается, поэтому для объективного анализа компании указывают, какая методика применялась.

На нашем Telegram-канале делимся полезными материалами по маркетингу и аналитике, кейсами клиентов, собираем познавательные дайджесты и анонсируем бесплатные обучающие вебинары. Подписывайтесь, чтобы ничего не пропустить.